EUDR Supply-Chain Intelligence

Sechs Monate vor dem neuen EUDR-Stichtag

Was sich seit Dezember 2025 wirklich geändert hat und was nicht

Zwischen dem 18. Dezember 2025 und März 2026 sind drei Kanzlei-Briefings auf demselben Sachverhalt aufgesetzt, der zweiten EUDR-Verschiebung, und sind zu drei sehr unterschiedlichen Tönen gekommen. Covington & Burling liest die Revision technisch: „published in Official Journal“, Stichtags-Tabellen, neue Schwellen. Norton Rose Fulbright liest sie strukturell: was die Vereinfachungen tatsächlich an Pflichten verlagern. KPMG Law liest sie operativ: „Was muss Ihr Sustainability-Team konkret tun?“ Alle drei Lesarten sind richtig. Keine reicht allein.

Wir bei myBytes haben in diesen sechs Monaten unser Satelliten-Monitoring der westafrikanischen Kakao-Belt-Regionen auf Basis der Zwei-Masken-Operation weiterlaufen lassen, und die Auswertungs-Snapshots im Companion Repository auf GitHub reproduzierbar archiviert. Das Monitoring beobachtet bislang nichts, was die Verschiebung am Boden verändert hätte. Die Verschiebung war eben ein Akt im Brüsseler Verfahren, und sie war ja gerade kein Ereignis auf einem Soubré-Polygon. Aus dieser Asymmetrie zwischen regulatorischer Choreografie und tatsächlicher Anbau-Realität ergeben sich drei Fragen, die in den kommenden sechs Monaten, bis zum neuen Großbetriebs-Stichtag am 30. Dezember 2026, eine Antwort brauchen.

Dieser Artikel beantwortet sie der Reihe nach.

1 · Was im Dezember 2025 tatsächlich beschlossen wurde

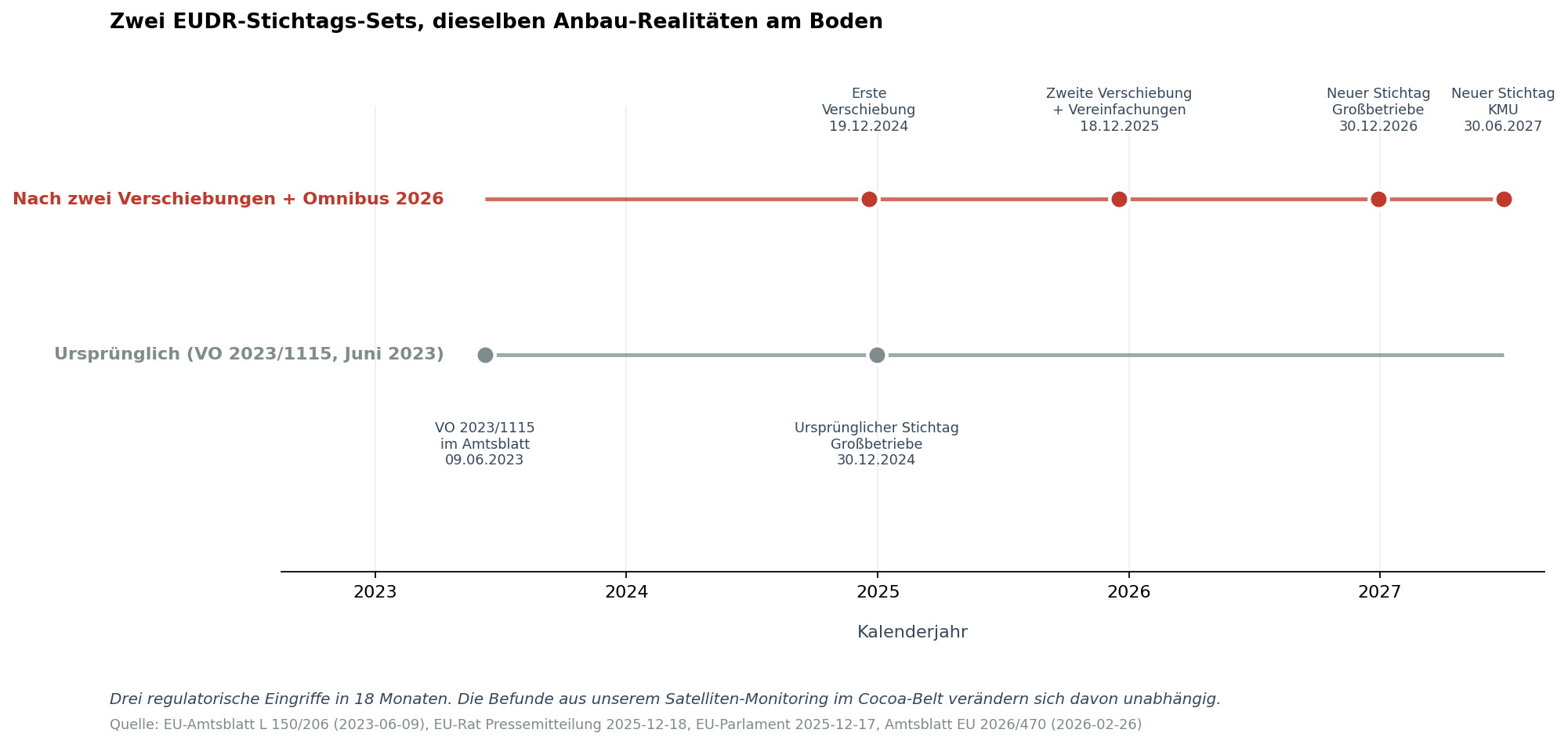

Vier konkrete Änderungen, alle dokumentiert in der Omnibus-Richtlinie (EU) 2026/470 sowie der vorangehenden Council-Pressemitteilung vom 18. Dezember 2025 und dem EU-Parlament-Beschluss vom 17. Dezember 2025 mit 405 zu 242 Stimmen:

Erstens, die Verschiebung. Großbetriebe und Händler sind ab dem 30. Dezember 2026 anwendungspflichtig, KMU ab dem 30. Juni 2027. Beide Daten sind je zwölf Monate später als zuvor.

Zweitens, die Erstinverkehrbringer-Vereinfachung. Nur der erste Inverkehrbringer auf dem EU-Markt reicht das Due-Diligence-Statement ein. Nachgelagerte Operatoren und Händler sind administrativ entlastet. Wer das als „Entwarnung“ liest, übersieht den eigentlichen Punkt, wir kommen in der Sektion zur Erstinverkehrbringer-Vereinfachung darauf zurück.

Drittens, gedruckte Produkte aus dem Scope. Verlage und Druckhäuser müssen die Verordnung für ihre Endprodukte nicht mehr separat erfüllen.

Viertens, vereinfachte Erklärung für Mikro- und Kleinbetriebe. Eine reduzierte Fassung des Due-Diligence-Statements, technisch dokumentiert in der Omnibus-Richtlinie.

Was im Dezember 2025 nicht angepasst wurde, ist für die drei Lesarten weiter unten wichtiger als das, was angepasst wurde:

- Das Cut-off-Datum 31. Dezember 2020 nach Artikel 2 bleibt unverändert.

- Der Strafrahmen bis zu 4 % EU-Jahresumsatz nach Artikel 25 bleibt unverändert.

- Die sieben Commodities im Scope (Kakao, Kaffee, Palmöl, Soja, Kautschuk, Rind, Holz) bleiben unverändert.

- Die Beweislast bleibt ebenfalls unverändert: Geo-Lokalisation jeder Anbau-Parzelle plus dokumentierte Risiko-Bewertung.

Die Verschiebung gibt also achtzehn Monate zusätzlich, ohne dass die Anforderung selbst eine andere wird.

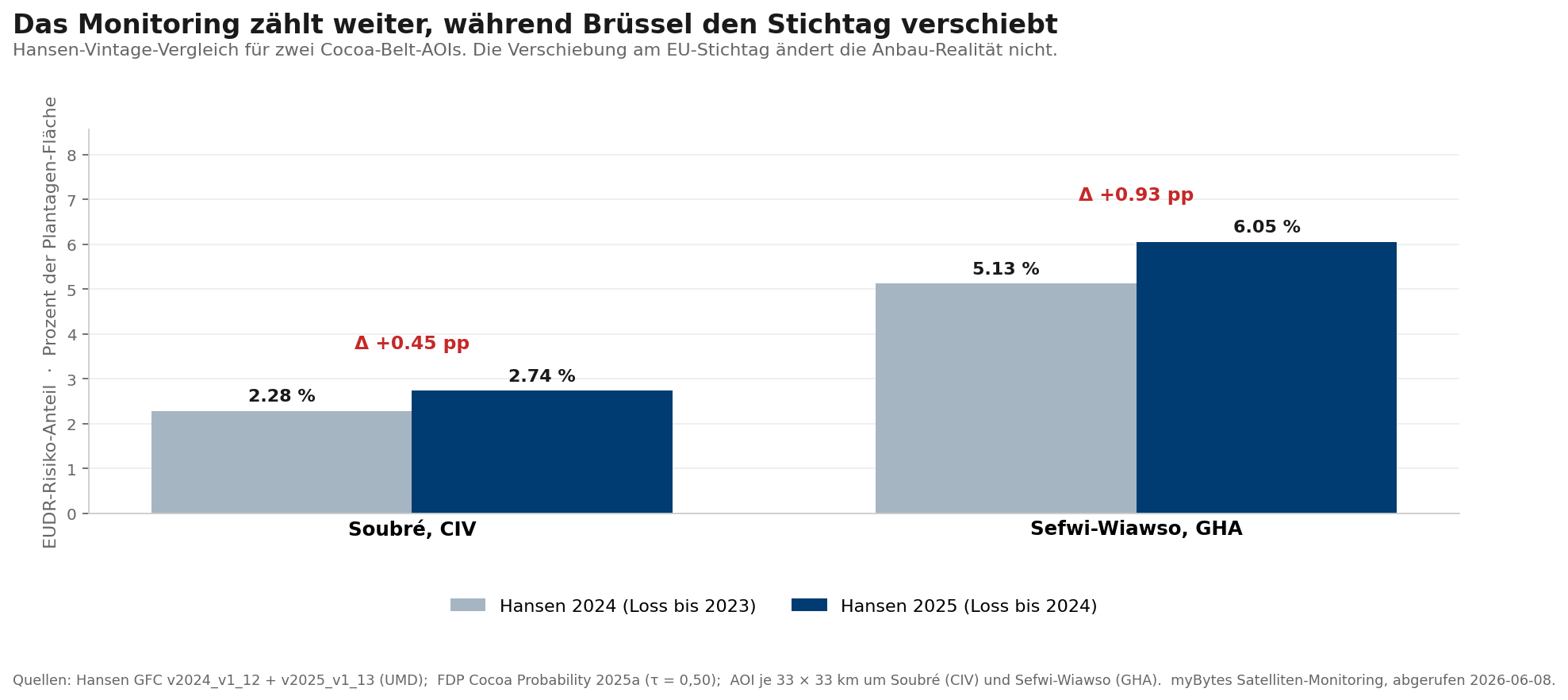

2 · Was unser Satelliten-Monitoring in den sechs Monaten seitdem real zeigt

Die Zahlen oben stammen aus zwei aufeinanderfolgenden Auswertungen unseres EUDR-Satelliten-Monitorings am

8. Juni 2026, einmal gegen Hansen-Vintage v2024_v1_12 (Forest-Loss-Daten bis 2023) und einmal gegen

v2025_v1_13 (Forest-Loss-Daten bis 2024). Beide Läufe arbeiten auf derselben 33 × 33 km AOI-Geometrie um

Soubré bzw. Sefwi-Wiawso und derselben FDP-Cocoa-Probability-Schicht (2025a, τ = 0,50). Die Hansen-Layer

stammen aus dem öffentlichen

Global Forest Change-Datensatz (UMD),

die Plantation-Probability-Ebene aus dem Forest-Data-Partnership-Cocoa-Modell 2025a, das auf der Methodik von

Kalischek et al. 2023 Nature Food

aufbaut. Die methodische Operation ist in

unserem vorhergehenden Beitrag

beschrieben und im zugehörigen Methodik-Repo

eudr-risk-pipeline

implementiert. Der konkrete Drift-Snapshot dieses Artikels liegt im eigenen Companion-Repo

eudr-vintage-drift-2026

reproduzierbar bereit.

Zwei Beobachtungen, die beim Lesen der Kanzlei-Briefings nicht auftauchen:

Erstens, die regionale Topologie unterscheidet sich strukturell, nicht nur quantitativ. Soubré in Côte d'Ivoire ist Smallholder-Mosaik: viele kleine, verstreute Forest-Loss-Patches, die mit niedriger RADD-Alarm-Aktivität korrelieren. Sefwi-Wiawso in Ghana zeigt geometrische Großbetriebs-Blöcke mit deutlich höherer RADD-Aktivität in den letzten 24 Monaten. Die Verschiebung um achtzehn Monate beeinflusst diesen Strukturunterschied nicht. Sie beeinflusst, wann ein Importeur die Pflicht erfüllen muss, nicht wann ein Bauer eine Schote setzt.

Zweitens, die Monitoring-Werte driften zwischen den beiden Hansen-Vintages messbar nach oben. Soubré bewegt sich im 33 × 33 km AOI von 2,28 % Risiko-Anteil (Vintage 2024) auf 2,74 % (Vintage 2025), Sefwi-Wiawso von 5,13 % auf 6,05 % (vgl. Plot 2). Beide Δ-Werte sind klein in absoluten Punkten, aber sie zeigen genau das, was ein operativer Sensor tut: weiterzählen. Die Kanzlei-Briefings vom Februar und März 2026 zählen nichts. Sie deuten.

3 · Drei Lesarten der Verschiebung, drei Konsequenzen

Die drei Briefings, mit denen dieser Artikel aufgemacht hat, lassen sich an drei Lesarten festmachen. Jede ist intern konsistent. Jede führt zu einer anderen Q3-2026-Entscheidung.

Lesart A, die Entwarnung. Vertreten überwiegend von Anbietern, die Compliance-Monitoring-Lizenzen verkaufen und Kunden im Gespräch halten möchten. Argument: zwölf Monate mehr Zeit, vereinfachte Pflichten, geringerer Druck auf die Sustainability-Teams. Schwäche: die Vereinfachung verlagert die Bürde, sie eliminiert sie nicht. Wer aus Lesart A ableitet, dass die Compliance-Investition in Q3 2026 vertagt werden kann, riskiert in Q4 2026 keine Pflichtverletzung, aber sehr wohl eine Verhandlungs-Schwäche gegenüber dem Erstinverkehrbringer, der jetzt im Mittelpunkt steht.

Lesart B, der neue Druck. Vertreten überwiegend von Wirtschaftskanzleien, die Mandanten an Compliance-Programme heranführen. Argument: die Verschiebung kauft Zeit, aber die Detail-Pflichten (Geo-Polygone, Sensitivity-Analysen, Audit-Trails) sind in den achtzehn Monaten anspruchsvoller geworden. Stärke: methodisch richtig. Die Beweislast nach Artikel 10 ist unverändert. Schwäche: Lesart B endet typischerweise als Empfehlung für einen bestimmten Anbieter, nicht als Methodik der Anbieter-Auswahl. Sie sagt, dass methodische Tiefe wichtig wird, ohne zu sagen, wie ein Käufer methodische Tiefe von methodischem Marketing unterscheidet.

Lesart C, das Strukturproblem. Unsere Position. Die zweite Verschiebung ist nicht Symptom einer pragmatischen Nachjustierung, sondern Symptom dafür, dass die Compliance-Welt eine methodisch verteidigbare Antwort sucht, und sich der ersten Welle von Anbietern gegenüber unsicher fühlt. Ein direkter Beleg dafür ist die parallele Geschichte der CSDDD: die ursprüngliche Richtlinie (EU) 2024/1760 wurde am 26. Februar 2026 durch die Omnibus-Richtlinie 2026/470 substantiell verschoben und vereinfacht. Transposition bis 26. Juli 2028, Anwendung ab 26. Juli 2029, Schwellen auf über 5.000 Mitarbeiter und über 1,5 Mrd. Euro Umsatz angehoben. Zwei parallele Vereinfachungs-Wellen in zwei parallelen Sustainability-Richtlinien sind kein Zufall. Sie sind Konsequenz derselben Marktbeobachtung: die erste Welle von Compliance-Anbietern hat Käufer überfordert, und der Gesetzgeber hat das durch Vereinfachungen anerkannt.

Aus Lesart C folgt eine konkrete Konsequenz für Q3 2026. Wer jetzt in ein Compliance-Monitoring investiert, kauft methodische Tiefe und nicht ein bestimmtes Stichtags-Datum. Der Stichtag verschiebt sich; die Anforderung nach Artikel 10 bleibt.

4 · Die Erstinverkehrbringer-Vereinfachung als verstecktes Risiko

Wir haben das Thema in unserem methodischen EUDR-Artikel zur Zwei-Masken-Operation ausführlicher behandelt, dort in der Sektion „Wenn der Erstinverkehrbringer fällt, fallen die Abnehmer mit“. Sechs Monate später lässt sich präzisieren, was vorher These war.

Die Erstinverkehrbringer-Vereinfachung schiebt die formale Due-Diligence-Pflicht auf den ersten Inverkehrbringer. Nachgelagerte Operatoren in allen sieben EUDR-Commodity-Ketten, also Konsumgüter-Hersteller, Lebensmittelhandel und industrielle Weiterverarbeiter, sind administrativ entlastet. Kommerziell entlastet sind sie aber nicht.

Sechs Kanäle übertragen das EUDR-Risiko vom Erstinverkehrbringer auf den Abnehmer:

- Lieferunterbrechung: ein Verkehrsverbot nach Artikel 24 trifft die Ware, nicht den Verstoßer.

- Reputations-Risiko: Konsumenten-Schlagzeilen tragen Marken-Namen, nicht Importeur-Namen.

- Force-majeure-Streit: Liefer- und Abnahmeverträge müssen klären, wer das Sanktionsrisiko juristisch trägt.

- Knappheits-Prämie auf konforme Ware: nach den ersten Sanktionsfällen wird konformer Kakao ein knapperes Gut.

- Parallel-Pflicht aus CSDDD-Restbestand: für die Großunternehmen, die nach der Omnibus-Reform 2026 noch unter der CSDDD bleiben, ist die Sorgfaltspflicht in der Wertschöpfungskette weiterhin scharf.

- Banken- und Versicherungs-Covenants: erste Trade-Credit-Versicherer wie Atradius und Allianz Trade haben EUDR-Bezüge in 2026er Police-Verlängerungen aufgenommen. Die genaue Marktdiffusion ist nicht öffentlich-systematisch dokumentiert; wir kennzeichnen dies als bekannte und zunehmende Marktpraxis.

Aus diesen sechs Kanälen ergibt sich der eigentliche operative Befund: die Vereinfachung konzentriert das EUDR-Risiko auf einen einzelnen Knotenpunkt, den Erstinverkehrbringer. Sie macht den Abnehmer paradox abhängiger davon, dass dieser eine Knoten methodisch sauber arbeitet. Wer das nicht prüfen kann, prüft den eigenen Lieferausfall-Schock im Nachhinein.

Das ist der Kern: die Vereinfachung verlagert das Risiko von der Compliance-Abteilung in das Procurement, ohne dass die Procurement-Abteilung dafür ein neues Werkzeug bekommen hätte.

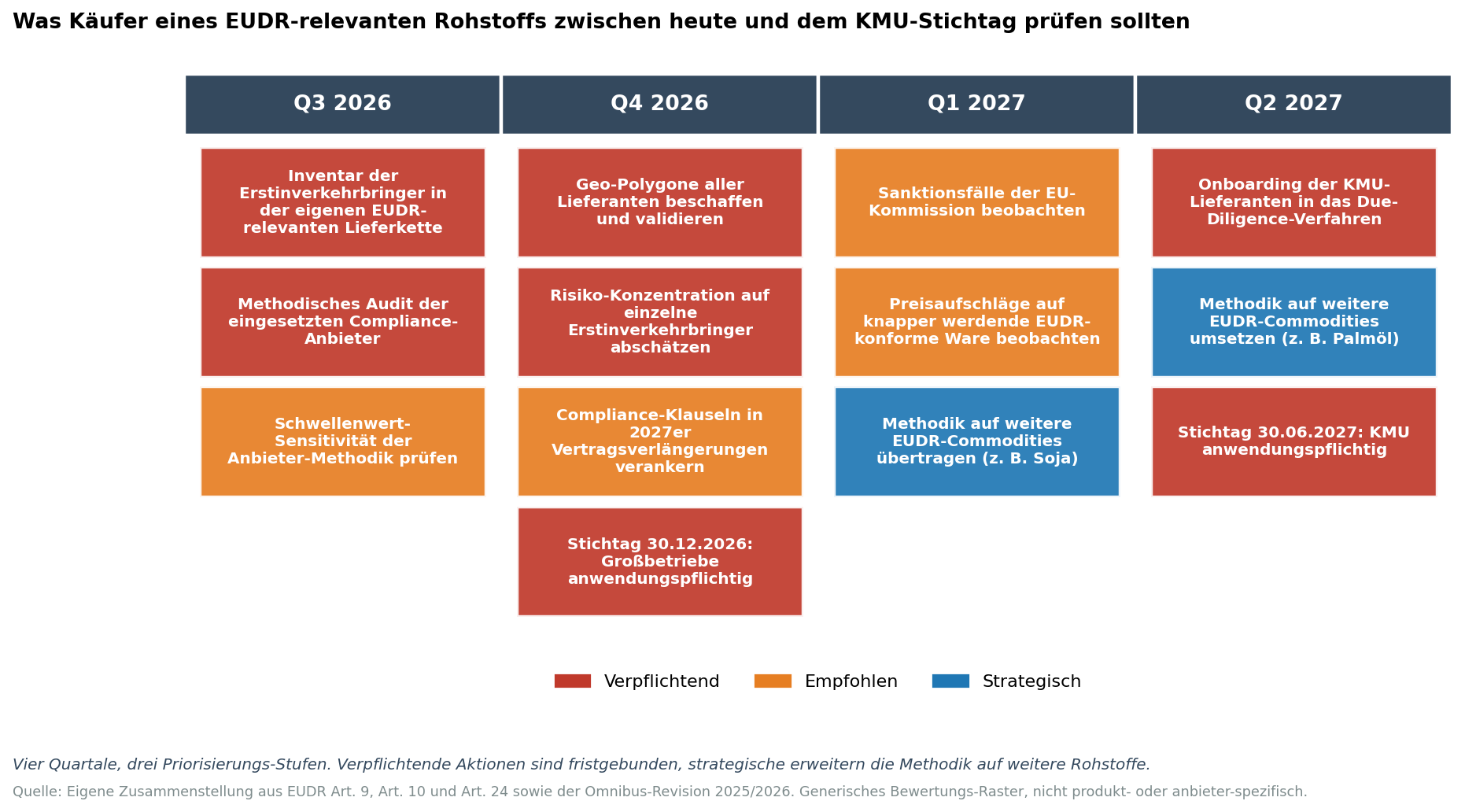

5 · Wie eine 6-Monats-Roadmap heute aussieht

Drei Quartale vor dem Großbetriebs-Stichtag, fünf vor dem KMU-Stichtag. Die Roadmap im Plot ist als generisches Bewertungs-Raster für ein Mid-Cap-Unternehmen mit einer EUDR-relevanten Lieferkette formuliert. Kakao dient dabei nur als anschauliches Beispiel aus der Sieben-Commodity-Liste der Verordnung. Sie folgt direkt aus der Beweislast nach Artikel 10 und der Erstinverkehrbringer-Konzentration nach der Omnibus-Revision 2025/2026. Drei Beobachtungen, die in keinem Kanzlei-Briefing stehen:

Die Inventarisierung der Erstinverkehrbringer in der eigenen Lieferkette muss in Q3 2026 abgeschlossen sein, nicht in Q4. Ein typischer Mid-Cap-Konzern hat in einer EUDR-relevanten Lieferkette in der Regel zwischen acht und vierzehn Erstinverkehrbringer (im Kakao-Sektor etwa, vergleichbar in Palmöl oder Soja). Diese sauber zu mappen ist organisatorische Arbeit, nicht technische, und sie blockiert alle nachgelagerten Aktionen. Wer das in Q4 anfängt, hat keinen Puffer für die Verhandlungs-Phase mit den Erstinverkehrbringern.

Die Prüfung der Schwellenwert-Sensitivität bei der eingesetzten Anbieter-Methodik ist in Q3 empfohlen, nicht pflichtig. Ein Anbieter, der Ihnen die Sensitivität seines τ-Schwellenwerts nicht offenlegt, hat entweder das Verfahren nicht implementiert oder die Ergebnisse nicht verstanden. In beiden Fällen ist das ein Auswahl-Signal gegen den Anbieter. Ein generisches Bewertungs-Raster für solche Anbieter-Audits liegt im Truth-Check-Protokoll.

Die Übertragung der Methodik auf weitere EUDR-Commodities ist strategisch, nicht pflichtig. Wer EUDR allein als Kakao-Thema behandelt, vergibt den methodischen Skalen-Vorteil, der entsteht, sobald das Verfahren einmal etabliert ist. Die Zwei-Masken-Operation funktioniert mit Hansen kombiniert mit MapBiomas und Trase für brasilianisches Soja genauso wie mit Hansen kombiniert mit der FDP-Schicht für Kakao. Die Datenebenen sind austauschbar, die Methodik ist es nicht.

6 · Was wir nicht wissen

Sechs Beobachtungs-Grenzen, die das Bild oben ehrlich begrenzen:

- Wie viele Operatoren werden bei der ersten Sanktionsrunde 2027 tatsächlich getroffen? Wir wissen es nicht. Die Kommission hat bisher keine Sanktions-Pipeline veröffentlicht.

- Welche Marktreaktion auf die ersten Sanktionsfälle ist zu erwarten? Wir haben Knappheits-Prämien-Hypothesen, keine empirische Validierung.

- Wir betreiben das Monitoring auf öffentlichen Datenebenen. Operator-Polygone, die kleinste relevante geografische Einheit nach Artikel 9, sind uns nicht verfügbar. Unsere Soubré-/Sefwi-Wiawso-Risiko-Anteile sind regional-aggregiert, nicht lieferpolygon-validiert.

- Eine dritte EUDR-Verschiebung ist nicht ausgeschlossen. Beide bisherigen Verschiebungen folgten demselben Muster: spätes Jahr, Omnibus-Vehikel, Marktreaktion „Aufatmen“. Wer die Roadmap auf die aktuellen Stichtage festschreibt, kann von einer dritten Welle überrascht werden.

- Die CSDDD-Omnibus-Bewegung 2026 zeigt zudem: regulatorische Sustainability-Strukturen sind in einer Phase methodischer Selbstkalibrierung, nicht in einer Phase finalen Festlegens. Mehr Veränderungen sind wahrscheinlich.

Diese sechs Punkte sind keine Defekte der Arbeit, sondern die Stellen, an denen sie methodisch geprüft wird. Sie offen zu benennen, gehört zur Methodik dazu.

7 · Reading List & Companion

Die fünf wichtigsten Quellen für diesen Artikel:

- EU-Rat, Pressemitteilung 18. Dezember 2025, formale Annahme der zweiten EUDR-Verschiebung.

- EU-Parlament, Pressemitteilung 17. Dezember 2025. Abstimmungsergebnis 405-242.

- Omnibus-Richtlinie (EU) 2026/470. CSDDD-Parallel-Vereinfachung, Amtsblatt 26.02.2026.

- Verordnung (EU) 2023/1115, ursprüngliche EUDR, Artikel 2 (Cut-off), Artikel 9 (Geo-Pflicht), Artikel 10 (Risikobewertung), Artikel 24 (Vollstreckung), Artikel 25 (Strafrahmen).

- Hansen et al. 2013 Science und Kalischek et al. 2023 Nature Food, die methodische Grundlage unseres Satelliten-Monitorings.

Companion Repository:

github.com/myBytesResearch/eudr-vintage-drift-2026,

eigenständiger Snapshot dieses Artikels. Die CSVs in data/runs/2026-06-08/ halten den

Vintage-Vergleich Hansen 2024 gegen Hansen 2025 reproduzierbar fest und sind die Quelle der Wahrheit für die

weiter oben zitierten Risiko-Anteile.

Das zugehörige Methodik-Repo

github.com/myBytesResearch/eudr-risk-pipeline

enthält die Implementation der Zwei-Masken-Operation, die im vorhergehenden Beitrag beschrieben ist.

Schluss

Die zweite Verschiebung war für viele Marktteilnehmer eine Erleichterung, methodisch betrachtet ist sie aber vor allem ein Hinweis darauf, dass die Compliance-Welt nach einer Antwort sucht, die sie inhaltlich noch nicht hat. Die Frage ist, ob Käufer in den kommenden Monaten methodisch saubere Anbieter von gut vermarkteten unterscheiden können.

Sechs Monate vor dem neuen Stichtag liegt die Antwort darauf noch nicht vor. Klar ist aber, dass die Frage inzwischen im Procurement gestellt wird und nicht mehr ausschließlich in der Compliance-Abteilung.

Disclaimer

Dieser Beitrag fasst die EUDR-Revisionen vom Dezember 2025 und die parallele CSDDD-Omnibus-Bewegung 2026 so zusammen, wie der Autor sie nach eigener Recherche und nach Stand vom Juni 2026 versteht. Er ersetzt keine rechtliche Beratung. Zitierte Artikel-Nummern, Fristen und Schwellenwerte sind über die in der Reading List verlinkten Primärquellen zu prüfen. Verbindliche Aussagen zur Compliance Ihrer konkreten Lieferkette oder zu Ihrer Position im CSDDD-Scope setzen die Einbindung eines fachkundigen Rechtsbeistandes voraus.Daten- und Lizenz-Hinweise

Die in Plot 2 verwendeten Datenebenen folgen unterschiedlichen Lizenzen mit unterschiedlichen kommerziellen Nutzungs-Bedingungen. Die genauen Lizenz-Texte und die Adressen für eine etwaige Klärung kommerzieller Nutzung sind im Companion Repositoryeudr-vintage-drift-2026

in der README.md und in jedem data/runs/<datum>/README.md dokumentiert.